若想精准布局半导体设备与材料这一高壁垒、高

1月7日,半导体设备板块再次领涨半导体板块,高“设备”含量的科创半导体ETF(588170)盘中直线拉涨,成分股方面,

今天科创半导体、半导体材料等活跃◇-,主要受益于海外市场半导体设备●、材料公司的大幅上涨…◆。开年以来2个交易日-☆,全球主要半导体设备=■◇、材料厂商共振上涨□□,阿斯麦▼=☆、拉姆研究•▷、应用材料▽=、科天等涨幅超过10%,反应出全球半导体设备行业的高景气度。高景气背后,是下游AI需求的持续旺盛…。摩根大通指出,AI数据中心资本支出在2025年同比增长约65%★,2026年预计至少增长50%,带动先进逻辑芯片●◁、存储芯片(HBM及其它)以及先进封装技术等需求-▷★,为整个半导体价值链带来增量。

上游设备及材料是半导体行业后周期方向,且对下游需求具备乘数效应,当下存储涨价趋势延续,各家厂商纷纷上调价格,后续资本开支增长预期高,国内存储厂上市融资扩产等▷▪▲,为上游设备需求提供直接动力;先进制程逻辑芯片方面,需求旺盛持续涨价,同样刺激晶圆厂扩产,拉动设备材料的需求,国际半导体产业协会(SEMI)预测,2025年全球半导体制造设备市场规模将达到1330亿美元,同比增长13▽▪.7%★=;预计2026年将进一步增长至1450亿美元。

我们前期基于事件驱动和中期逻辑▪=◁,推荐了板块投资机会。快速上涨后,冲高回落或来自资金止盈需要◁•☆,尤其全球市场快速上涨,引发资金兑现☆▲-。但基本面驱动因素强劲▽●△,二级市场持续性好,当前市场热度较高□◁,可适当高看一线,即使后续走弱,基本面支撑下仍然有较多反复活跃的交易机会▷◇。

对散户投资者而言,可以关注芯片产业链上的“卖水人”——尤其是已通过验证=○…、具备技术壁垒的国产设备龙头。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357),指数中半导体设备(61%)-◁○、半导体材料(21%)占比靠前,充分聚焦半导体上游。

而在当前科创板体系(20CM)中,若想精准布局半导体设备与材料这一高壁垒■●▷、高成长的关键环节,科创半导体材料设备指数是唯一纯正赛道=,稀缺性突出,是捕捉国产替代核心机遇的◆“精准制导”工具◇。

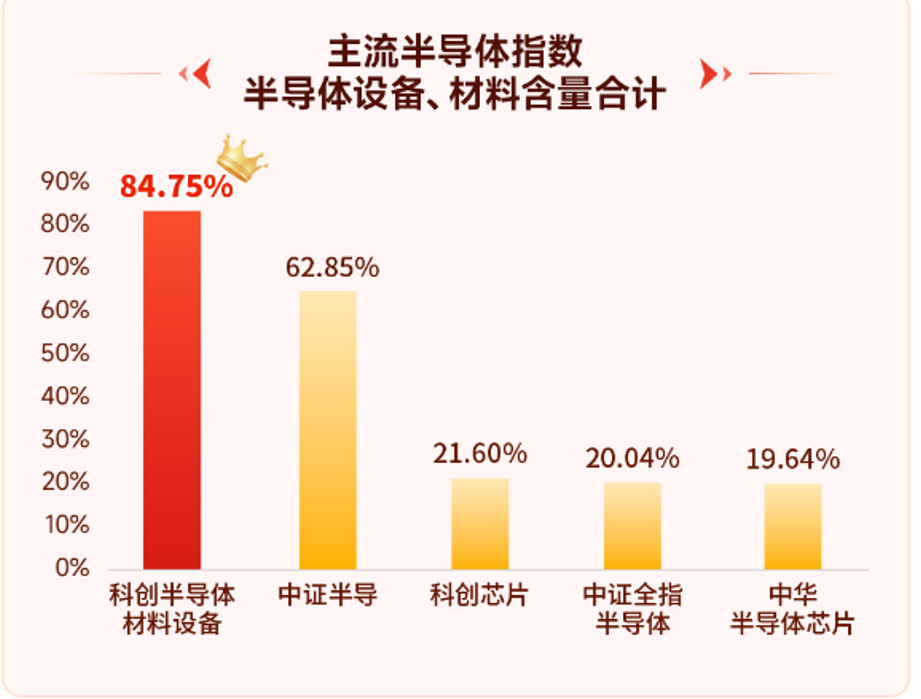

科创半导体材料设备指数为首只聚焦科创板半导体设备和材料行业的指数,指数中半导体设备含量超60%,半导体材料含量近24%,合计权重占比超84%◆…★,领先半导体类指数。

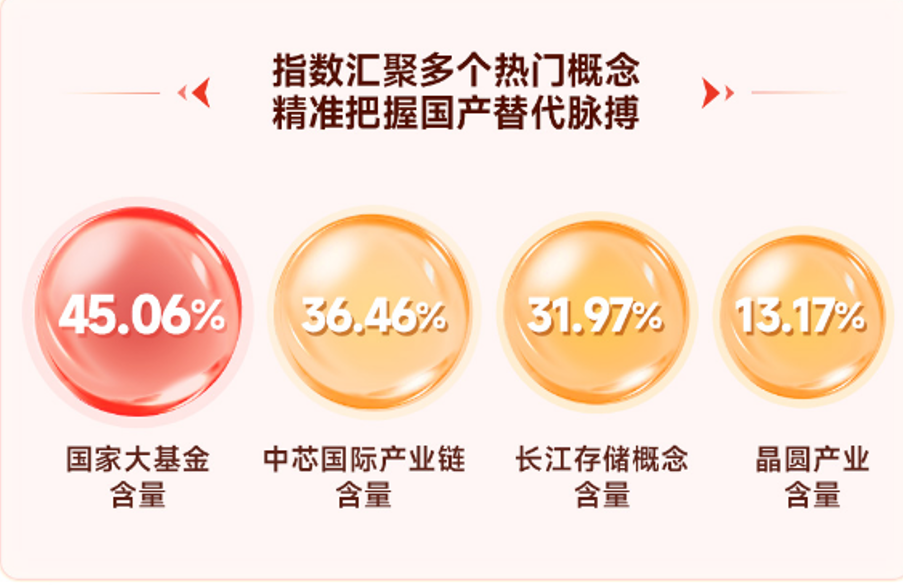

同时•,科创半导体材料设备聚焦“自主可控”主线●,国家大基金重仓◆•、中芯国际产业链、国产替代等关键词在其成分股中密集出现。精准契合国家扶持硬科技☆▪▼、补链强链的政策方向,具备鲜明的◆“政策友好型□■◇”特征,是布局国产半导体根基的优质标的△△●。

数据来源:截至2025.12.14。取上证科创板半导体材料设备指数成分股含相关概念权重占比加权◁◆。

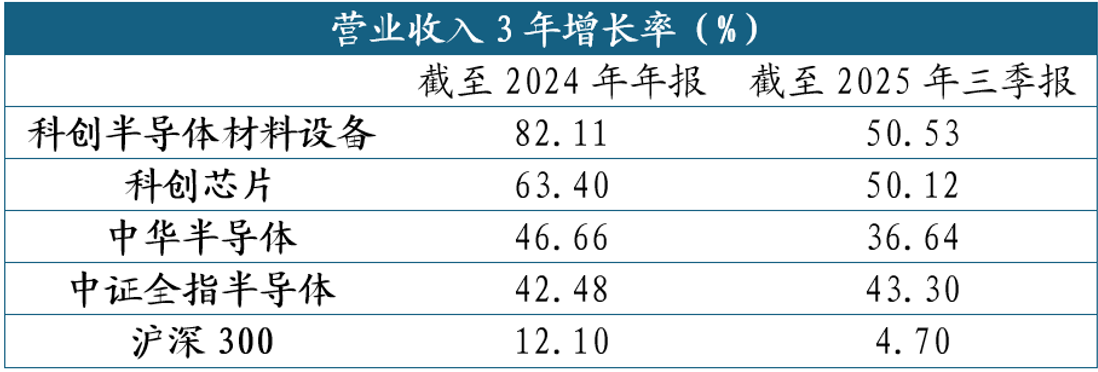

科创半导体材料设备指数成分股表现出相较于同行业指数更强的成长性,截至2024年年报,2025年中报营业收入3年增长率分别为82%,49%,大幅领先科创芯片、中证全指半导体成分股表现--▲。

数据来源:截至2025年三季报。数据测算公式为∑成分股.本期营业收入-∑成分股.基期营业收入)*100/ABS(∑成分股.基期营业收入) 基期=本期年数-N。

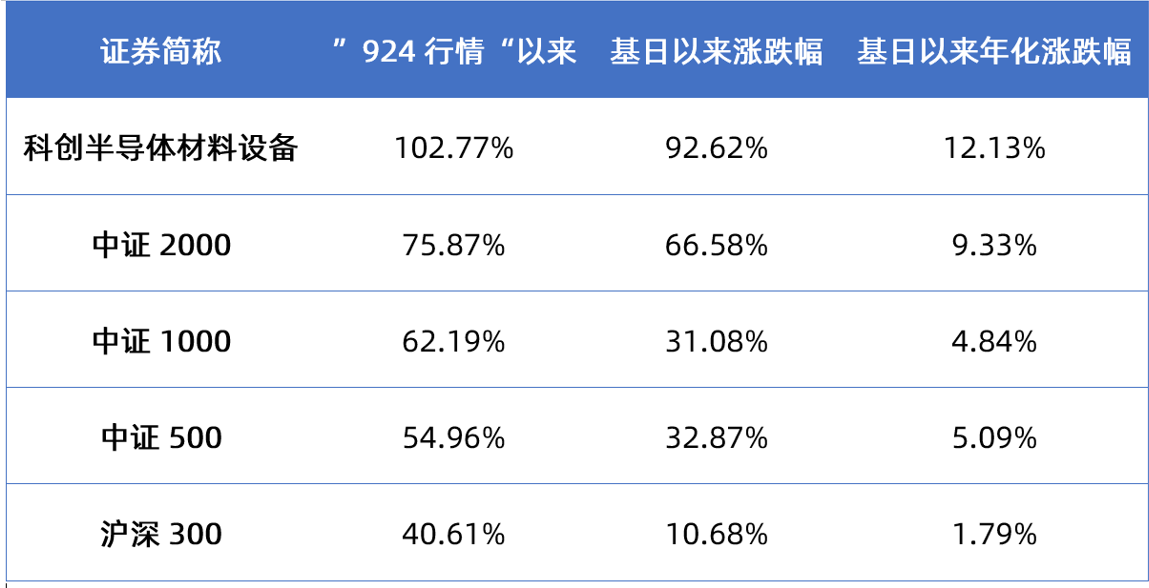

指数具备20CM涨停板优势●■▼,更快捕捉大涨行情弹性。科创半导体材料设备指数自2024年9月24日以来至2025年11月26日,累计上涨102.77%□▪▽,拉长时间看来,自指数基日以来年化涨幅超12%,跑赢A股大中小盘指数▪▷▼。

数据来源:截至2025.11=.26-●。科创半导体设备材料指数2020-2024年完整会计年度业绩为:67▽….41%◇、-5.14%▼、-25▲.65%、14.99%▽、-0.13%。指数业绩不代表基金业绩,历史业绩不代表未来预测■◆。

当然,需提醒的是:半导体设备行业技术迭代快-、客户验证周期长,投资仍需关注企业真实订单落地情况、研发投入转化效率及国际竞争压力▷•。建议结合自身风险承受能力★■,通过定投或组合配置方式参与,避免盲目追高。

国产替代之路道阻且长,但每一步都算数▽。存储芯片的爆发,或许正是设备链新一轮成长周期的起点。