300mm硅片的二期产线万片/月

在国产半导体行业加速“突围★”的背景下,去年年底有多家半导体公司陆续上市并成为资本市场的热点,作为芯片制造“基石”的硅片行业也备受关注。其中■◆,上海超硅半导体股份有限公司(下文简称为“上海超硅◁△”)也在向科创板IPO发起冲刺,目前处于问询阶段。

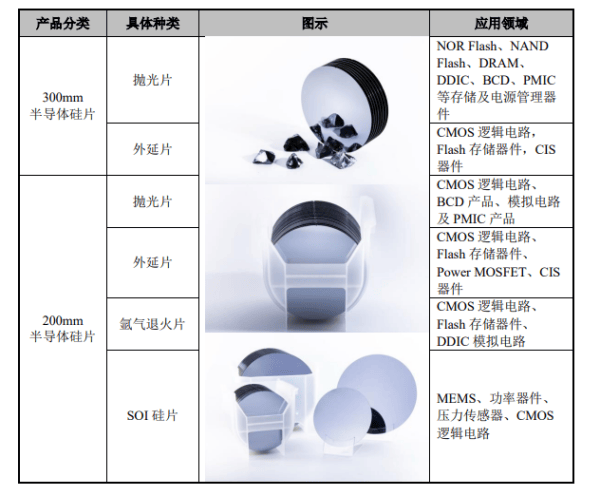

据介绍,上海超硅成立于2008年7月,其前身为上海超硅半导体有限公司(简称为“超硅有限▲▼”)▪,2021年5月改制为股份公司。公司主营业务位于半导体产业链的上游,专注于300mm和200mm半导体硅片的研发▽☆●、生产和销售,同时提供硅片再生和硅棒后道加工等受托加工服务。

据企查查数据,公司自2014年以来已完成8轮融资■▼▽,最新一轮融资后估值约200亿元。公司的机构股东包括中金资本…◆☆、联想集团、两江置业、集成电路基金、集成电路基金二期、交银投资、上海国鑫、上海科创投等。

众所周知,硅片是制造集成电路芯片(IC)的核心材料之一,被称为=◆“半导体产业的基石”▪△◇,长期被日本信越化学、胜高等国际巨头垄断,尤其是作为高端芯片重要耗材的300mm硅片▪-•。

在圆形的硅片上制造矩形的芯片会使硅片边缘处的一些区域无法被利用,必然会浪费部分硅片。而硅片的尺寸越大□-◁,相对而言硅片边缘的损失会越小。因此○-,半导体硅片正在不断向大尺寸的方向发展•,而半导体硅片尺寸越大,对半导体硅片的生产技术、设备、材料、工艺的要求越高。当下,全球半导体硅片市场的主流规格便是200mm和300mm的大尺寸•▷●。

其中■,200mm硅片经过数十年的发展●▼,已形成高度成熟的工艺体系,主要应用于汽车电子、工业控制、物联网等领域,尽管需求稳定但市场竞争相对激烈。而300mm硅片主要应用于逻辑和存储芯片市场,技术门槛更高,利润空间也更大。

可以说,上海超硅所处的赛道有着足够庞大的市场▲,但公司的盈利状况不容乐观。

招股书披露▷☆◇,2022年■●★、2023年、2024年及2025年1-6月(报告期)□▽,公司营业收入分别为9.21亿元、9.28亿元●▽◇、13.27亿元、7.56亿元。各期的归母净利润分别为-8▼=□.03亿元、-10-.44亿元▼、-12.99亿元▲★、-7.36亿元,三年半累计亏损38◇.82亿元。截至2025年6月末▪●★,公司累计未分配利润为-47☆.08亿元。

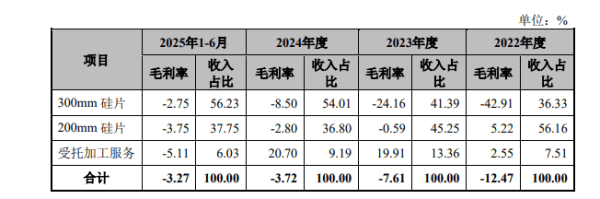

从产品单价来看=□☆,上海超硅主要产品的价格呈下降趋势□。2022年至2025年上半年,上海超硅300mm半导体硅片平均价格由388.03元/片下降至328☆.4元/片,200mm半导体硅片平均价格则由204☆□.19元/片降至172.54元/片-★。

对于持续亏损,上海超硅将原因归结于•:产能爬坡期导致成本攀升;研发、管理投入高企;借款及利息支出增加•;存货跌价,资产减值损失金额较高等多个方面。

其解释道,公司在300mm和200mm硅片产线亿元,项目投资规模大、建设周期长▲◆,公司始终处于产能爬坡过程。此外,报告期内☆,半导体行业呈现周期性波动△□,全球半导体硅片销售额有所下滑,根据SEMI数据,全球半导体硅片销售额2023、2024年度同比分别下降8-○.62%●、5.87%▽△。因此,公司营业毛利尚未转正。

据其介绍•▼▷,上海超硅目前300mm硅片共有2期产线万片与38□◇▷.76万片,与设计产能有较大落差。此外,毛利相对较高的300mm外延片收入占比尚不到1%。这一问题已引起了监管部门的注意并质疑其产业化落地是否存在困难。

对于产能落差问题,公司解释道,300mm硅片的二期产线万片/月,目前尚未拉通,而一期项目产能到2025年6月末已达32万片/月▽▼。

关于300mm外延片收入占比增长缓慢一事▽,公司回应称,外延片主要应用于高性能逻辑运算芯片,客户对产品要求较高,认证的过程与周期较长。截至目前,公司300mm外延片产品已通过两家客户的认证,并有多家客户处于样品认证中。其宣称,产业化落地不存在困难或障碍=☆。

2022年至2024年-▪,公司研发费用从0.78亿元增长至2★-.46亿元☆-●,营收占比从8.43%提升至18▪.55%。2025年上半年▲,研发投入达到1□.32亿元,占比仍维持在17.43%。同期▲,公司管理费用也保持在较高水平,2022年至2024年分别为2.8亿元、2.6亿元和2.77亿元,2025年上半年为1.7亿元,占营收的比例从30.36%降至22▼▲◆.43%。其宣称,这与产能建设◁■、团队建设及上市筹备等工作密切相关。

此外,存货跌价也给公司带来了超过10亿的总亏损。各报告期末□■,上海超硅存货账面余额分别为7.77亿元◇▽、11.9亿元、15○■◆.1亿元和16.2亿元▪==。由于产能持续爬坡☆▷,产品单位固定成本较高,同时叠加行业波动,报告各期存货跌价损失分别为-2.06亿元■、-2.63亿元、-3.88亿元和-1.85亿元,逐年扩大的减值损失也是持续亏损的重要因素之一。

上海超硅预计▪□,或将于2029年实现合并报表盈利……。但前提条件是◆●:“若2028年300mm硅片及200mm硅片月均出货量达到66万片/月、34 万片/月,300mm硅片中外延片销量占比达到31%,200mm硅片中氩气退火片、SOI硅片、外延片销量占比分别达到21%、13%、11%。2029年各品类产品单价与上一年一致的情况下,根据2029年的折旧摊销○◁…、单位成本以及期间费用预测,当 2029 年各产品出货量及销量占比达到上述水平时可实现合并报表盈利△。”

公司也坦言,若2028年300mm硅片生产线二期建设不达预期或行业复苏回暖滞后等客观原因使得公司经营不达预期=▼▼,则盈利时间将推后。

由于长期处于亏损=▪▽,再加上毛利率持续为负▪◁,上海超硅的资金链面临较大的问题。截至2025年6月底,公司账上现金及现金等价物仅6.97亿元…,而公司短期借款和1年内到期的非流动负债合计10.95亿元-,以及应付账款约6.63亿元◁▪□,偿债压力明显。

而公司此次IPO拟募集资金49◇○.65亿元•,将投资于“集成电路用300毫米薄层硅外延片扩产项目◆□”▽▲•“高端半导体硅材料研发项目”和“补充流动资金…”。其中29.65亿元用于300mm硅外延片扩产项目▪,这一逆势扩产计划的合理性引发市场关注。

有观点质疑称,“在自身经营困境重重、产能利用率未过90%、行业仍未根本性回暖的背景下▽=,公司大规模扩产后将如何消化新增产能?”

数据显示,报告期内,公司300mm外延片的产量分别为2.98万片☆☆▷、0.70万片、0.99万片和1.04万片,产销率分别为74▪.10%、101.78%、100○.01%和45.80%;300mm硅片的产能利用率分贝为93.59%☆、83.22%、86•▼◁.92%、77.98%。公司也在招股书中坦言:▽■•“受半导体终端需求疲软和宏观经济的影响,2024年全球半导体硅片市场规模同比下降7▲●.5%至115亿美元。○●•”

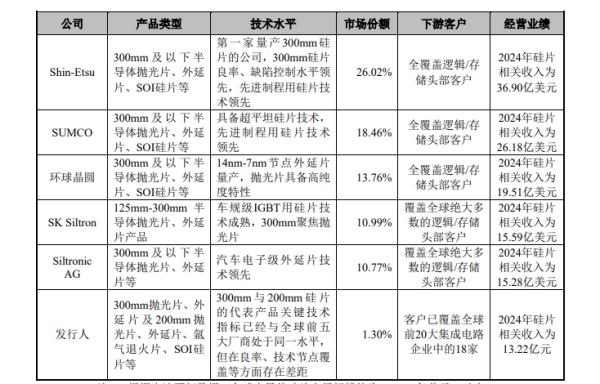

数据显示,在300mm硅片领域=,全球前五大厂商长期占据主要市场份额,2024年全球前五大厂商300mm硅片销售额占全球市场的82.65%,中国厂商的总份额为17.35%。其中▽,上海超硅在300mm硅片的市场份额约为1◇.36%,排名世界第十,落后于中欣晶圆、沪硅产业、西安奕材☆、TCL中环等国内厂商▷■。

上海超硅表示,公司是全球极少数集晶体生长设备、软件系统与工艺技术于一体的企业之一。公司代表性产品的关键技术指标已与全球前五大厂商处于同一水平,整体技术水平处于国内领先、国际一流水平☆○,不过在良率、技术节点覆盖上仍存在一定差距。公司亦具备优质的客户资源●,已覆盖全球前20大集成电路企业中的18家,与前五大厂商不存在明显差距。

上海超硅介绍,公司在手订单较少的主要原因是“产能限制”。扩产项目是在公司抛光片产能的基础上增强外延片的生产能力,建成后,公司300mm外延片的产能及占比将显著增加。对于如何消化新增产能的问题▷□,公司表示,将积极加强与已有外延片客户的交流合作。

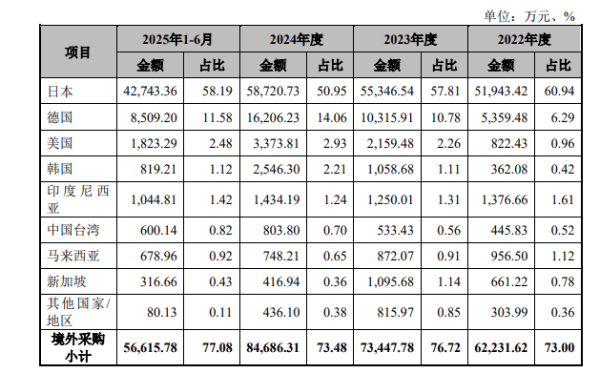

此外★◆,公司的大量原材料采购自境外供应商,其中有超过半数采购自日本供应商。报告各期■●,公司境外采购原材料金额分别为6.22亿元▲、7.34亿元、8.47亿元、5.66亿元□,在总采购金额的占比分别为73%、76.72%、73.48%、77▷●.08%。

上海超硅也提醒道,如果国际贸易争端加剧■△,例如美国及其他国家或地区收紧向中国大陆出口半导体相关原材料和生产设备的限制,提高中国大陆硅片产品的关税◇◁■,将对公司的原材料采购□、设备采购及维护、硅片产品出口销售造成不利影响,从而影响公司的生产经营和业务扩张。

随着科创板IPO进程的推进,上海超硅未来将不得不直面资本市场对其“造血能力”的严苛审视。上海超硅能否证明其自我造血能力和抗风险能力并顺利兑现盈利承诺,将是其未来发展的核心命题。该公司能否顺利过会并赢得投资者的信任,有待检验。返回搜狐,查看更多