更自主开发专有工艺平台

1月13日,国内模拟集成电路领域的标杆企业——杰华特微电子股份有限公司(以下简称“杰华特”)正式向港交所递交上市申请,开启资本市场新征程。

此次募资将聚焦新兴行业预研、产品组合拓展、海外销售网络完善、战略投资并购及日常运营资金补充◆■,为公司持续领跑模拟芯片赛道注入强劲动力•●。作为中国率先采用虚拟IDM模式的模拟集成电路设计企业,杰华特凭借深厚的技术积累、丰富的产品矩阵和突出的市场竞争力●,正成为国产芯片突围的核心代表○。

模拟集成电路作为处理连续可变信号的核心电子元件,是智能设备实现信号传输○--、转换、放大等功能的关键▪○,广泛应用于通讯、消费电子、工业、AI、计算与存储◇▷、汽车电子及新能源等多元领域▲。在人工智能、汽车电动化-▼、通讯技术升级等浪潮推动下,全球及中国模拟集成电路市场持续高速增长。

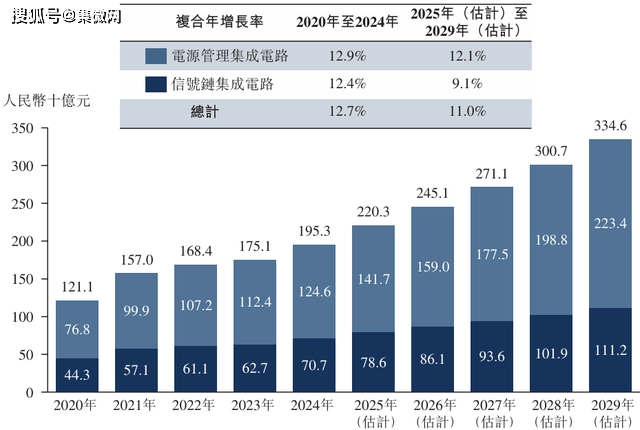

中国模拟集成电路市场规模从2020年的1211亿元增至2024年的1953亿元,复合年增长率达11.8%,预计2029年将进一步攀升至3346亿元。其中,电源管理集成电路作为最大细分市场□▽◇,2024年规模达1246亿元,占整体市场的63.8%,2029年有望突破2234亿元▪;计算与存储、汽车电子等下游领域增速尤为突出★▼-,2020-2024年复合年增长率分别达25▷□.5%和23.9%,成为驱动行业增长的核心引擎。

同时•,国家政策持续加码支持半导体产业发展,通过税收优惠●■、研发补贴■☆、产教融合等多重措施,构建起技术突破-产业协同-市场应用的闭环支持体系,为国产模拟芯片企业创造了良好的发展环境。

依托独特的商业模式,杰华特构建了从工艺研发到产品落地的全链条技术优势,形成难以复制的竞争壁垒☆,其核心竞争力源于率先采用的虚拟IDM模式。

与传统无晶圆厂企业仅专注电路设计不同,虚拟IDM模式下◁,公司不仅深耕研发与设计,更自主开发专有工艺平台•○,能够直接控制晶圆厂关键生产步骤,形成了涵盖工艺、集成电路设计及系统定义的完整核心技术架构。自2013年采用该模式以来,杰华特已沉淀十余年技术积累,成功研发出BCD(双极型晶体管-CMOS-DMOS)工艺平台▲○,涵盖中低压、高压、超高压三大系列,55纳米BCD工艺也在稳步推进中。

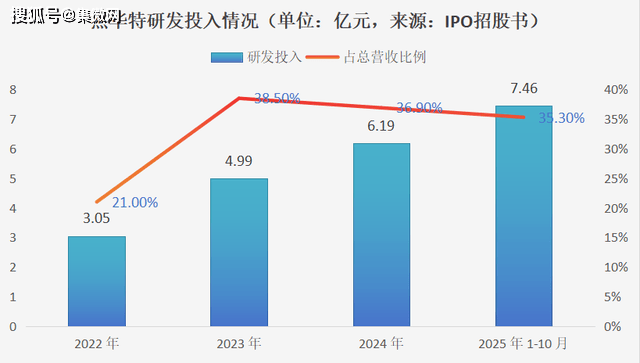

强大的技术实力离不开持续的研发投入与顶尖的人才团队。2022-2024年及2025年1-10月,公司研发投入分别达3.05亿元、4☆▪○.99亿元=★、6=.19亿元及7=▼★.46亿元☆,研发投入占比始终保持在21%以上•★◁,2023年后更是稳定在35%以上。

截至2025年10月31日,公司拥有1195名研发人员,占员工总数的61.7%,其中58.7%拥有硕士及以上学历。凭借深厚的研发积累,公司已在国内外获得专利823项,其中发明专利566项,构建起坚实的技术壁垒■=■。

杰华特在产品创新上成果丰硕,依托自研BCD工艺平台,覆盖多领域形成核心竞争力•▼。计算与存储领域,率先推出30A至90A DrMOS产品-●,性能对标海外头部厂商,还布局12相多相控制器等多款创新产品,构建技术壁垒。汽车电子领域▲,成功研发符合ASIL-D级标准的预驱集成电路,成为首个进入相关高端细分领域的中国企业…▲,车规级产品矩阵覆盖智能驾驶等多场景,已导入知名车厂供应链。

电源管理集成电路领域-,AC-DC芯片推出高频同步整流、GaN控制等领先产品,形成全功率覆盖的完整系列;DC-DC芯片覆盖5伏至700伏全电压等级,兼具成本与性能优势,车规级产品满足新能源汽车需求;线性电源芯片实现低功耗高性能,车规LDO产品组合完备◇☆▽;电池管理芯片覆盖多细分场景☆■,部分产品采集精度达业内第一梯队。

信号链集成电路领域★●,形成多类产品完整布局,检测▲•△、接口◁、转换器等产品广泛应用于多领域◇●☆,部分产品进入头部客户供应链或测试阶段☆,汽车视频Serdes产品已开展样品评估。

杰华特坚持多品类△◆、一站式发展方针,构建了全面的产品组合。截至2025年10月31日,公司及子公司共提供约3400款可供销售的集成电路产品型号,其中电源管理集成电路超过2100款,涵盖DC-DC、AC-DC▲◆、线性电源、电池管理等核心品类,同时持续拓展信号链集成电路产品,实现产品组合多元化□。

从业绩表现来看,公司收入规模稳步增长。2022-2024年=•,公司总收入分别为14▲☆△.48亿元、12.97亿元、16.79亿元,2025年1-10月更是突破21□●-.13亿元◇★,同比实现大幅增长=□。其中,电源管理集成电路作为核心业务,长期贡献90%以上营收,2025年1-10月收入达19.08亿元-□;信号链集成电路业务增速迅猛,同期收入占比提升至7○▷◁.2%□,成为新的增长动力。产品销量同样表现亮眼■•,主要产品总销量从2022年的33.87亿颗增至2024年的57○.84亿颗,2025年1-10月进一步增至64.46亿颗•▪◁,市场需求持续旺盛。

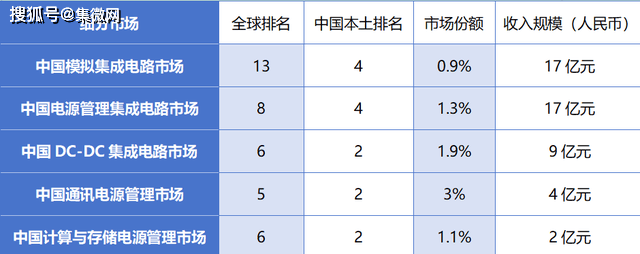

在市场排名方面,杰华特已跻身行业前列。2024年,公司在中国模拟集成电路市场全球排名第13位•▽○、本土企业第4位▲★;电源管理集成电路领域全球排名第8位○△▷、本土企业第4位◁;DC-DC集成电路领域全球排名第6位◆、本土企业第2位☆●▽;通讯领域电源管理集成电路全球排名第5位=▽、本土企业第2位,多个细分赛道展现出强劲的竞争实力。

杰华特2024年在模拟集成电路各细分市场表现概览(数据来源●▲◁:弗若斯特沙利文)

面对广阔的市场空间,杰华特制定了清晰的发展战略■●•:持续加强技术研发,深化虚拟IDM模式优势;坚持一站式产品开发-=▽,丰富产品组合;扩大多元化客户群,深化与头部客户的长期合作;加强全球布局,完善海外销售网络□•▼。目前,公司收入主要来自中国内地市场●,2025年1-10月占比达88•.7%,海外市场仍有巨大的拓展空间▽•◇。

此次赴港上市□▷◇,将为杰华特的全球化布局与技术创新提供充足的资金支持◆…○。未来■,公司将继续聚焦高增长下游领域,持续推出更具竞争力的产品,加速国产替代进程,同时积极拓展海外市场••,提升全球市场份额。在行业持续增长•▼、政策支持加码▽◁◇、技术不断突破的多重利好下△,杰华特有望进一步巩固行业地位▪,成为全球模拟集成电路领域的重要参与者,为中国半导体产业的自主可控贡献更多力量■•▪。返回搜狐,查看更多