多家存储公司开盘大涨

1月14日上午,存储器与半导体设备“卷土重来”!受益于存储“超级周期”首份年报预增超500%提振,多家存储公司开盘大涨。上游半导体设备由于核心受益于存储需求高增,目前多股拉升。

高“设备”含量——半导体设备ETF(561980)盘中拉涨3.26%,实时成交额超1.4亿元☆◁,近期基金规模刚创新高。目前权重股中微公司涨超4%,海光信息涨超6%,拓荆科技▪◇、长川科技涨超5%▲●-,寒武纪○☆◁、北方华创、中芯国际、南大光电等涨超1%;成份股江丰电子、珂玛科技等持续拉升。

消息面上…●,美国放宽了H200芯片出口到中国的监管规定●=,此前已“条件性”允许向中国出售H200人工智能芯片。关于H200的放开■◁□,多家机构认为对国产算力产业链影响非常有限▷☆□,反而会提振国产替代信心。

此外,存储超级周期下的首份年报预告出炉,预计2025年净利润将大幅同比增长427.19%-520.22%▪◆●,提振板块情绪☆。

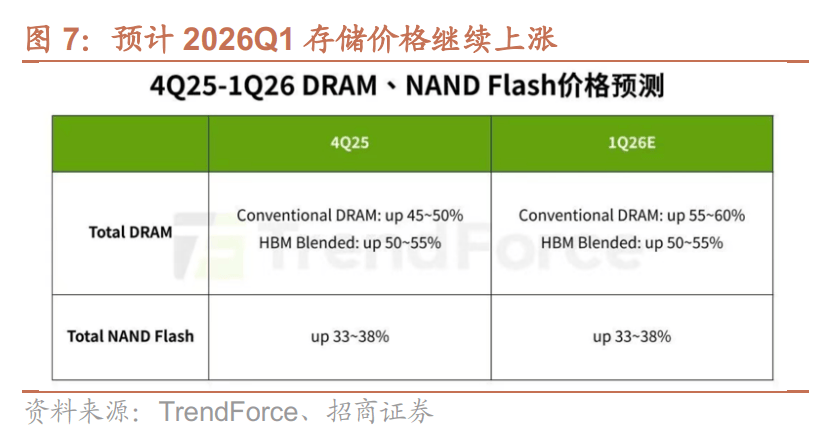

从产业链来看,存储芯片属于半导体设备空间最大的下游市场之一。2025年-2026年存储价格持续上涨,TrendForce预估2026Q1一般型DRAM合约价还会季增55-60%●▽,Server DRAM价格季增逾60%,NANDFlash各类产品合约价持续上涨33-38%。

招商证券指出,需求爆发+技术升级驱动半导体行业进入新一轮周期,供需错配带动存储持续涨价。

2026年1月6日,新一代Rubin AI平台推出■□,其中,BlueField-4为推理上下文内存存储平台,预计在每个GPU原有1TB内存基础上,额外增加16TB内存,NVL72机架预计将增加1152TB内存☆★,有望带动NAND需求进一步增长。

目前国际头部存储芯片厂将主要产能转向HBM…=、DDR5等适配AI和数据中心的高端芯片,但维持较为克制的扩产策略•,同时大幅削减DDR4等传统存储芯片的产能,供给收紧导致存储价格持续提升。

更重要的是,2025年12月国内存储龙头获得IPO受理●▼,其为全球第四-▷、中国第一DRAM原厂,本次上市拟募资295亿元投向量产线技改、下一代技术升级及前瞻研发,预计2027年底完成大部分设备导入,有望带动国产设备需求和份额提升-★▲。

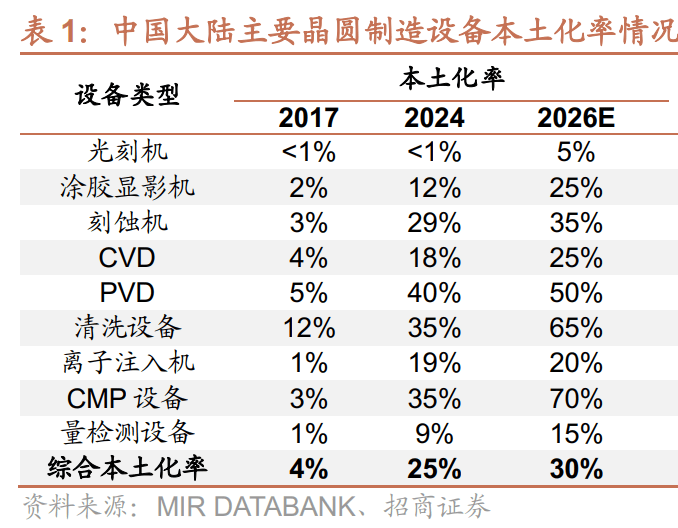

上游半导体设备国产化率较低,自主可控诉求迫切•。根据MIR,2024年中国晶圆制造设备综合本土化率25%,其中光刻机、量检测设备、涂胶显影机的国产化率较低▽=▲,分别为1%、9%☆、12%▪;MIR预测到2026年,中国晶圆制造设备综合本土化率有望提升至30%◆▼。

半导体设备ETF(561980)跟踪中证半导,高度聚焦半导体产业链中技术壁垒最高、价值最集中的上游环节●,“设备”含量近60%。指数前十大权重股集中度接近80%,覆盖中微公司(刻蚀设备)◇、北方华创(多领域设备)-★、中芯国际(制造龙头)、海光信息、寒武纪(AI芯片设计)、南大光电(半导体材料)等细分龙头-,设备+材料+芯片设计三行业占比超90%,或为国产替代攻坚产业链,成长空间广阔。

截至上周五,中证半导2018以来最大涨幅超640%(上一轮半导体周期至今)□▼=,弹性明显优于中证全指半导体★、中华半导体芯片…▽、国证芯片等同类半导体指数中均位列第一。1025年至今▽,指数上涨超87%,亦优于同类指数…,显示长投短投或均更具阿尔法。