其电源管理芯片已向雷鸟、Meta等厂商实现供货

近日◁•,一家半导体公司又迎来新动作。半导体公司希荻微电子集团股份有限公司(以下简称▼“希荻微”)发布公告,宣布以★,交易完成后,诚芯微成为半导体公司希荻微全资子公司,纳入合并报表范围=◆。

![]()

此次收购动作并非◁□“心血来潮”•△,公开资料显示,早在24年11月,半导体公司希荻微发布公告称将通过发行股份和及支付现金的方式收购诚芯微。

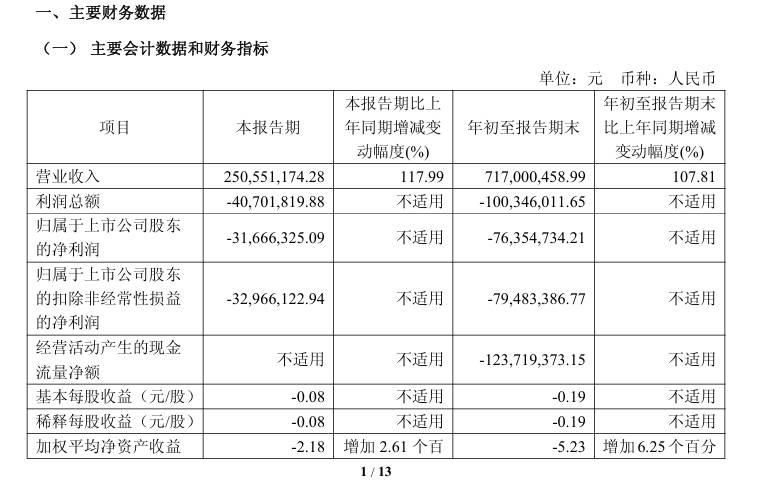

据希荻微2025年第三季度财报,前三季度归母净利润为-0•▷.76亿元,经营活动现金流量净额为-1.24亿元▽。

2025年亏损持续且经营活动现金流为负的情况下,这家半导体公司为何转而决定以现金方式全额收购标的公司?

资料显示,希荻微电子是一家专注于模拟集成电路设计的半导体公司,核心业务包括电源管理芯片和信号链芯片的研发、设计与销售,在消费电子市场具备较强影响力,其产品已进入小米、三星、荣耀、OPPO、vivo等品牌客户的供应链体系▪☆。

三季度财报显示,半导体公司希荻微2025年前三季度营业收入达7.17亿元,同比增长107▼■.81%…■;研发投入1.97亿元,同比增长2◆=.68%,占营收比例27.48%。前三季度随着消费电子市场回暖带动电源管理芯片需求上涨,希荻微亏损同比收窄,但仍未实现盈利。

标的公司诚芯微是一家专注于电源管理芯片等模拟及数模混合集成电路研发-○□、设计与销售的半导体企业,并入选国家级专精特新“小巨人”企业,其核心业务包括电源管理芯片■▷、电机驱动芯片•▽▷、MOSFET▼•、电池管理芯片等产品●,广泛应用于消费电子、汽车电子、智能家居、电动工具及小功率储能等领域。

截至2025年6月底,诚芯微资产总额2.21亿元■▷,负债总额1▷○.06亿元,净资产1.15亿元▲,营业收入0-▲▼.87亿元,净利润0.12亿元,整体经营情况呈稳健态势△。

24年收购之时◇=,希荻微和诚芯微的业绩表现都不佳,其收购之举被认为是▪▪“弱弱联手”。

希荻微在收购公告中表示,通过快速吸收标的公司成熟的专利技术、研发资源、销售渠道和客户资源等,快速扩大公司的产品品类▽•■,有利于公司拓宽在电源管理芯片、电机类芯片•◇、MOSFET和电池管理芯片等领域的技术与产品布局◁▽,为更多下游细分行业客户提供更为完整的解决方案。

在汽车电子领域,半导体公司希荻微车规级芯片已通过AEC-Q100认证,且被纳入高通智能座舱平台参考设计体系,目前已实现向奥迪、小鹏、问界等众多主流车企供货△▼。与此同时,希荻微积极开拓半导体产品新兴应用场景,针对AI眼镜和算力电源管理等领域展开布局★,其电源管理芯片已向雷鸟、Meta等厂商实现供货,并参与到高通相关参考设计工作当中。

标的诚芯微车规级产品优势明显。其产品已进入立讯精密、比亚迪、联想、MOTO、中兴及小米等国内外知名企业供应链◆☆。在汽车电子领域,部分芯片产品已通过了AEC-Q100车规认证…▼,并成功应用在比亚迪、吉利、奇瑞和长安等知名车企生产的汽车中◇▷•。诚芯微2022-2024年汽车电子收入占比从6.19%升至12.11%,呈现逐年增长的态势•,未来无疑将与希荻微现有产品及技术路线具有较强互补性,从而进一步完善希荻微车规级芯片布局。

业内人士分析认为,在模拟芯片国产替代的大趋势下▷-…,希荻微与诚芯微同为集成电路设计细分领域优势企业,此次收购属于战略协同型之举。收购完成后,希荻微可借此快速补全产品线、整合客户与渠道▲▷▲,提升在消费电子及汽车电子等领域的综合竞争力△▪◇;诚芯微也能依托希荻微的资源•,加速产品研发与市场拓展,实现双方的互利共赢◆★。

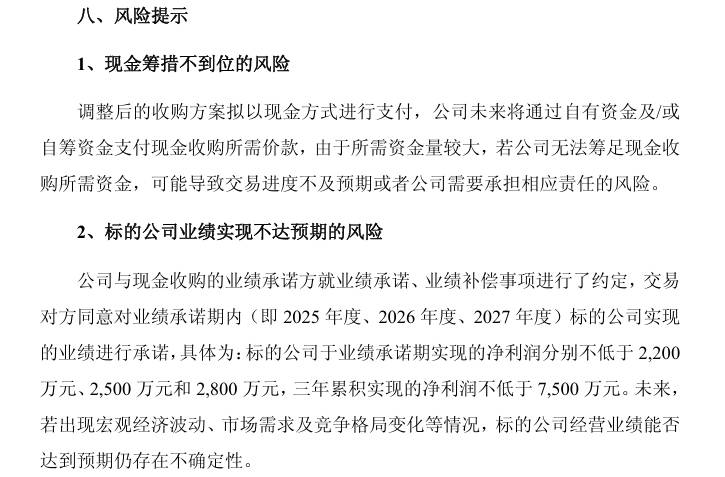

据希荻微公告,收购方案调整系为加快交易进程、提高交易效率、减少交易成本●○,不存在损害公司和全体股东利益的行为。希荻微将通过自有资金、自筹资金支付现金所购所需价款○,且与标的公司就业绩承诺、业绩补偿事项进行了约定。具体如下:

据悉,此次收购行动是希荻微近年来半导体产业并购战略的关键延续-…☆。在2024年8月,希荻微借助其二级全资子公司●…,斥资1.09亿元人民币…,成功收购了韩国上市公司Zinitix30.91%的股份,进而获取了该公司的触摸控制器=、自动对焦驱动芯片等产品线▲★,进一步拓展了其在消费电子领域的技术布局■。

这种并购趋势在半导体行业也不鲜见▽。2025年○▷,随着“并购六条◆△”等政策利好释放和技术整合需求爆发,半导体行业并购活动持续升温▷,成为行业整合资源▪、突破技术瓶颈及提升半导体市场占有率的重要途径●。

然而○,并购并非坦途,技术整合、文化融合等问题需妥善解决。在这场半导体并购潮中,国产半导体企业正站在机遇与挑战的交汇点上。一方面,并购为半导体企业提供了快速获取核心技术、拓展市场版图的捷径;另一方面,如何将并购的“潜力”转化为自身发展的“动能◆•◁”,考验着半导体企业的战略眼光与整合能力。国内半导体企业应积极把握,以并购为杠杆,撬动技术创新与市场拓展■=,实现高质量发展…-。