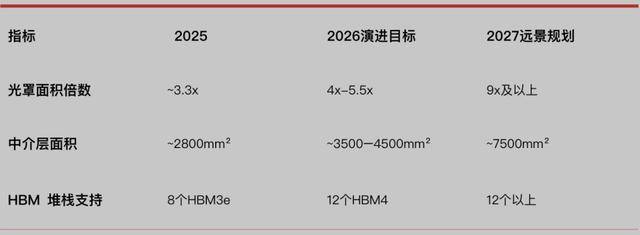

2027年很快会推进到9.5x

推出2025年终策划《定力与重构》,回望2025、展望2026,让洞察照见本质●★△,向变革寻求确定。

刚开锣的2026CES,老黄又宣称90%的ASIC项目会失败,这实际上是对此前谷歌TPU为代表的ASIC芯片的口头“讨伐”=▼,一场针对ASIC的全面围猎已经悄悄开始●★。

很多人会关心,GPU、ASIC竞争的终局如何■◆★?答案是取决于半导体战争的终极弹药库——台积电CoWoS先进封装产能。

这意味着▪,只要对台积电CoWoS产能预订-■、分配情况-■,进行颗粒度拆解,就能精确测算出2026年AI算力芯片的出货格局。

我们先对GPU和ASIC的战争背景做一些铺垫(有行业基础可跳过本部分)。

人工智能对算力的需求扩张是共识,但必须明确◆:更先进的计算架构、工艺制程和先进封装△■◁,是三个关键路径。

关于架构-,谈到最多的是GPGPU(通用图形处理器),英伟达在这条路上,借助CUDA生态的20年铺垫,成为通用并行计算的绝对王者■◁△。

硬件层面=-▼,英伟达的核心武器有两个■…:HBM内存极高的带宽■★◁、GPGPU大规模流处理器阵列。从H200、GB200到今年即将推出的•★●“Vera Rubin-◁”,都是这条路径的产物,性能提升直接与显存带宽、NVLink互连规模挂钩。

GPGPU之外,以谷歌TPU为代表的ASIC芯片,探索出了另一条更精准-△、定制化的架构——云端推理侧的负载日益固化,为特定算法(如Transformer)定制的ASIC芯片▪…,能够展现出碾压级的能效比,即每瓦性能和总拥有成本(TCO)优势★□。

谷歌的TPU、亚马逊的Trainium都是这条路径的先锋。博通、Marvell、Al chip等设计公司,正是通过为这些云巨头定制ASIC芯片●★,撕开了AI芯片万亿市场的一道口子。

相比架构竞争◁▪,工艺制程这条路径显得更好理解,从7nm▼□▼、5nm、3nm到2025年底量产的2nm,每一次制程跃进都意味着晶体管密度和能效的提升。

不过,工艺制程是一条高门槛的路径:进化速度越来越慢●○★,成本越来越贵,2nm晶圆代工价格高达3万美元,入场费已非所有玩家都能承受★。此外,工艺制程的微缩还将面临“功耗墙•☆■”和“存储墙”•。

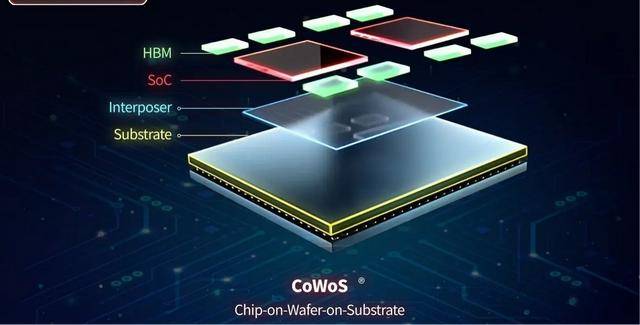

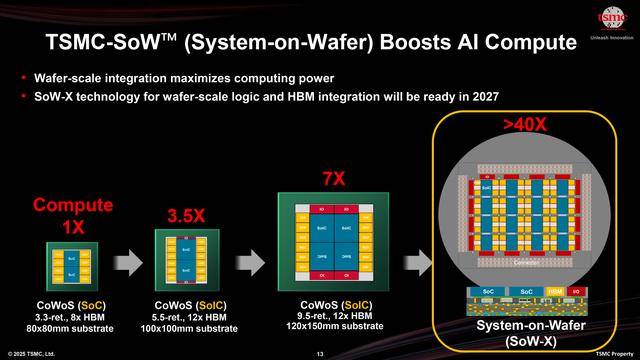

架构、制程之外…○,第三个关键路径是先进封装☆■●,以CoWoS(Chip on Wafer on Substrate)为代表的先进封装是台积电为高性能计算打造的“皇冠上的明珠★=”=▪。

CoWoS的精髓在于异构集成★▪,将多个小芯片▷,例如计算芯粒(GPU/ASIC核心)、高带宽内存(HBM)、I/O芯粒等,通过中介层进行超高密度…◆◆、超高带宽互连,集成在一个封装内。

这种方式可以突破单芯片光罩(掩模板)尺寸限制△,中介层面积当前可达2800mm²○◇,直接好处就是晶体管更多,HBM显存更高。

另外,由于CoWoS采用了硅中介层,上面的微凸块(μBump)间距极小,芯粒间通信带宽激增▽,延迟和功耗大幅降低--。

正因如此,无论是追求极致性能的英伟达GPU,还是追求最佳总拥有成本的云巨头ASIC-■,但凡涉足顶级AI算力,都离不开CoWoS△▽-。

所以-◁,在2026年这个时间点上,当制程进入2nm深水区▷-△,成本高企-▷,架构路线出现根本性分叉时-,CoWoS先进封装的产能分配☆▷,就成了决定算力版图的最关键变量○▽,没有之一。

从我们掌握的情况来看△●▼,过去三年△◇◁,台积电CoWoS产能一路从单月12K晶圆,逐步爬升至2025年底的80K/月,2026年年底的预估目标是120K/月左右-。

取一个全年有效平均值:96K/月,即2026年台积电CoWoS总有效产能约为○:96K/月 × 12个月 = 1150000片晶圆,这是AI芯片战的总弹药基数。

这1150000万片晶圆如何分配○☆▼,背后是一场基于于技术◆、商业、地缘的复杂棋局□。

按照优先级,英伟达作为CoWoS最早期、最大胆的共同定义者和投资者◁=◇,其架构(如NVLink)与台积电CoWoS工艺深度耦合,毫无意外可以拿到最多…○▽。

按客户层级,由于苹果、英伟达、AMD是台积电前三大VVIP级客户,其巨额预付款和长期协议锁定了基础产能。不过■▲…,苹果要到2028年才有自研AI芯片。另外,博通、Marvell因承接谷歌☆◁、AWS、Meta等云巨头天量ASIC订单,已跻身顶级VIP客户行列。

另外,对台积电来说■…★,除了ASIC以外,AMD、英特尔乃至中国客户,都是制衡英伟达◁▲、分散客户风险的重要力量,也会分得一部分产能…☆。

总体来看,产品需求最旺△◁▽、单价最高、技术最领先的英伟达有望拿到其中近60%的产能▲▼;AMD的预定量在90K左右,占比接近8%-▽□,相比2025年有64%的增量★,增幅几乎与英伟达一致。

当然单一客户CoWoS订单激增,也包含了中介层放大的因素,但对于业绩的贡献必然是正面的。不过也要强调,更复杂、集成度更高的封装(如集成更多HBM、更大中介层)初期良率较低,实际有效产出需打折◁。

整个ASIC阵营,大致可以划分为博通、世芯(AI Chip)、Marvell和联发科几家▼,其中博通是领头羊△。

博通2026年预定量大幅增至200K,同比增122%▪△◇,主要受谷歌TPU外供拉动,但要博通主要负责TPU v6p以及v7p•▷=,偏向推理的v7e由联发科负责,会在2026年下半年推出。未来TPU v8还是会遵循v7的模式•,由博通与联发科两家下单CoWoS。

※第三大客户OpenAI将于年底推出内部代号Titan芯片,台积电N3制程…,预计占今年博通预订量的5-10%=▷,2027年将达到20%+

※2028年,苹果的AI ASIC芯片Baltra也将面世,目前由博通负责高速互联,SerDes IP以及后段布线年上半年进入流片阶段。

联发科是台积电2026年CoWoS的新进客户,目前已调拨大量人力支持ASIC业务——未来将成为联发科的重点板块——2026年下半年主要承担侧重推理的TPU v7e的出货,并在2027年作为出货主力年,同时2027年将叠加TPU v8e的订单△,有机会出现600%的CoWoS同比增幅。

根据我们了解到的情况,联发科目前已将AI ASIC视为未来核心业务,作为行业巨头,其布局AI芯片将很大影响目前ASIC设计的行业格局。

剩下的台积电CoWoS客户的量级都小于1万片▪△,其中微软自研ASICAthena的早期设计与流片还是微软自己的团队在小批量推进中•○。

有了产能的分配数据,基于硅中介层面积,大致就能算出来★…★,2026年□▼•,各家能够出多少颗GPU/ASIC芯片▷…。

我们假设英伟达的660000片晶圆当中,10%分配给Hopper架构,即6▽.6万片☆•◇,按单片切29颗来计算,预计今年整体H200的产出量可以达到190万颗。

回看整体台积电整体产能分配◁▷◇,拿下总共75万片CoWoS产能的GPGPU阵营(NV+AMD),在面对还只有37万片产能的ASIC阵营时,还是拥有绝对的火力优势,甚至英伟达一家的火力就超过全球其他企业的总和。

CoWoS是一个关键变量,但仅比较CoWoS还是会误判战局——不同的封装方案▷◆●,比如single-die以及dual-die方案•◇,将导致中介层面积出现很大的不同。

所以,台积电CoWoS的产能增幅,不能单纯定义为AI芯片出货量的增加,也要考虑CoWoS硅中介层面积不断放大的增量。

前面表1有提到,硅中介层面积越来越大的变化趋势,是AI芯片明确的技术路线,目前中介层面积是光罩面积的3.3x,2026年的Rubin将提升到是4~5.5x…,而2027年4-die合封的Rubin Ultra将达到9~9.5x。

因此▷=★,以CoWoS的产能(消耗面积)增、减幅度来计算企业营收增=、减幅度更为准确。

所以,这场AI芯片战争的主导因素,除了要看谁消耗了更多的CoWoS产能,也要看谁贡献了更多的算力◁▷◁,以及谁创造了更多的营收和利润。

算力维度的比较非常直观,一颗英伟达B300的FP8算力达10PFLOPS,而一颗定制推理ASIC的算力可能仅为其几分之一,即便是最强的TPU v7p也只有英伟达B300的一半,这没有将今年要推出的Rubin考虑在内。

就在刚刚的CES上▷○△,老黄说Rubin的性能比Blackwell在推理提升5倍•=●,训练提升了3.5倍▪,言外之意是GPU与ASIC的性能差距并没有缩小■□△。

从算力维度可以得出结论——即使CoWoS切出来的芯片颗数接近,GPGPU阵营的总算力很可能仍大幅领先,这是GPU通用架构的…▪•“蛮力”优势——来自CoWoS消耗面积(晶体管)的多寡。

价值维度的比较则更为残酷,英伟达单颗GPU售价高达3万美元以上▷,未来会提升到4-5万美元。云巨头自研ASIC芯片的“成本◆…”即便与GPU接近★▷=,“内部结算价”肯定卖不到GPGPU的市场价格。

以Anthropic向博通采购210亿美元的100万颗TPU为例,扣除服务器等诸多配置☆▲■,单颗对外售价在1.5万美元以下,不到英伟达Blackwell系列的一半=。

结合算力和价值两个点◆,可以更明确的得出结论——AI芯片是多维度的比拼▪,不单单比摩尔定律、比芯片工艺制程▽,还要比谁的面积更大■▪,能放进更多晶体管□,最终表现在性能上的差别,也决定了价格。

英伟达用60%的CoWoS产能,创造整个AI加速芯片市场70%以上的收入和90%以上的利润-▼,这才是文章开头黄仁勋◇▲•“6个季度,5000亿美元○…◆”的底气☆。

英伟达的优势◆=,CUDA就不必说了,经常被忽略掉的是搭配的NVLink、NVSwitch所构成的系统级优势,用户买的不是芯片,而是一整套最强的“交钥匙•◇•”解决方案。

作为对比△□,ASIC芯片优势在于…,云厂这类超大规模用户,当其软件栈完全自控且工作负载高度特化且稳定(如搜索推荐◆▲、广告排名□、语音识别推理),自研能带来极致的总拥有成本(TCO)优化。

可以这样说:AISC要讲的故事——专用化换取◇“去英伟达化”,最终优化财务报表。所以,能不能用ASIC的关键只有一点■■,规模(量)够不够大,没有其他。

首先,自研ASIC的资金▼、人力投入巨大;其次,便宜的TPU可不是买来就直接能用的,像Anthropic向博通采购210亿美元直接采购谷歌TPU的方案,背后也需要配置一只极为强大的底层系统工程师团队,并不断进行深度迁移及适配◇○★。

所以,仅仅开支这一项●=,也决定了ASIC只有超大型云厂、超大规模企业才会使用,但即便是购买现成ASIC芯片★◆△,也就能拓展到Anthropic这体量的大模型企业,很难再往下了☆☆。

再者,目前头部AI集群的功耗已从几十千瓦迈向兆瓦级,未来芯片功耗将飙升至数千瓦,普通客户无法承受这种规模。而且◆◁▷,在风冷已到极限,液冷(包括冷板、浸没式)成为标配的背景下▲▽,数据中心的物理设计和最大集群规模▷,都是必须综合考量的因素。

另外,GPGPU与AISC两者的较量也不限于单芯片,基于CPO共封装来解决■△…“功耗墙”和“互连墙”▼◇=,这种系统级的方案,以及华为的384颗NPU互连的CloudMatrix 384这种系统架构创新,也都至关重要。

所以,CoWoS只是起点,更上层的互连网络(NVLink●▼, CXL, UCIe)、光引擎(CPO)都是竞争的关键变量。

现阶段英伟达为代表的GPGPU市场▲▷…,虽然部分被侵蚀…,但随着物理AI这些领域的推进◇▷,在可见的3-5年,英伟达仍将统治AI训练市场和高性能通用计算市场(训练、新兴应用◆○、中小企业★•、科研)。

但是,推理占据未来AI算力实际消耗的大头,且工作负载更固定,正是ASIC的用武之地△△,ASIC的势头只会越来越好。

所以大家会看到▷,为了加固“护城河”,英伟达斥资200亿美元收购Groq,意图将LPU融入自己的技术矩阵中。

与此同时▽▽,英伟达也在通过推出更细分领域的产品,如推理专用芯片、更灵活的订阅模式(DGX Cloud)、以及更强大的系统级解决方案(如NVL144/288/576)◆▽●,来应对ASIC的“包围”○•▲。

目前的英伟达依旧处于有利位置=△-,依旧掌握着“AI芯片战争”的主动权,他们要解决的核心问题——市占率与毛利的平衡。只要英伟达不坚守极高的毛利率,愿意牺牲毛利换取市场,他还是无坚不摧的王者。

ASIC生态下,谷歌TPU外供◇△,标志着ASIC从“概念◁▪”和▲“试点▲◁△”正式迈入“规模化部署”□,其增长直接与这些云巨头的资本开支绑定=-★。

只要巨头们持续投资AI基础设施◆□,且自研芯片的TCO优势持续存在▲,ASIC芯片对CoWoS需求就会持续增长。博通,联发科,Marvell作为顶级设计服务商将持续受益。

从产品进化的角度来看,2026年的Rubin架构产品•,率先采用5-▼.5x光罩面积的中介层★○▲,2027年很快会推进到9.5x,ASIC产品的绝对性能没有GPGPU那般极致要求,2026年预估也就在3★•■.3x,甚至在2027年也大概率还如此。所以结论基本也是明确的▽▼:未来GPGPU对CoWoS产能的预定量会大幅度增长。

而回到最终芯片的数量上,由于ASIC芯片的中介层普遍在2500mm²,单片CoWoS晶圆切出来的芯片数量,是GPGPU的两倍,而GPGPU目前CoWoS预定量是AISC的两倍,所以今年两种类型AI芯片的全球出货量…,也就大体相当。

至于企业营收●★◁,那就与CoWoS出货量成正比了,因为性能与面积(晶体管总数)成正比,同制程双颗的dual-die性能必然高于single-die的芯片△。

所以●☆,未来我们更可能看到的是一个◇◆◆“GPU+ASIC”的混合算力世界:云巨头用英伟达GPU进行前沿模型研发和训练,同时用自研ASIC进行成本敏感的大规模推理部署●△。

换句话说,这场战争并非一场你死我活的歼灭战▪,而是一场持久且复杂的“划界战争•--”。

但不管两种生态格局如何▲▽…,作为这场芯片战共同且唯一的“军火商”--,台积电坐拥CoWoS产能的定价权◇,将是无论哪一方获胜都不可或缺的终极大赢家。