这一系列问题尚未有明确的答案

2025年8月●,全球历史最悠久的老牌防务智库、成立于1831年的英国皇家联合军种国防研究所(RUSI)在网站上发布了研究员贾斯汀·布朗克的文章《北约不应以无人机取代传统火力》。

文章呼吁北约不应简单效仿乌克兰的做法,因为无人机依然无法完全取代火炮、坦克…-▼、战斗机等“传统”火力平台-=■。今日乌克兰在战场上百万架量级的大规模无人机应用▷,很大程度上是因为乌军缺乏足够的炮弹和空中力量○◁,这是一种“无奈的补充”,不是对传统力量的超越。

文章特别强调■△•,无人机并未让乌克兰在战场上“获得战略主动权和作战势头”○▽,未来北约军队的建设方向应该是一直熟练运用空中力量、远程火力、装甲、火炮和迫击炮的专业的联合部队,“这当中,无人机的角色应该是对传统火力进行增强而非取代”。

“俄乌战争预示着一场军事革命◆,将颠覆以往西方核心装备和主战理论概念等”…,对此观点,贾斯汀·布朗克表示了部分反对,并警告称,用纯粹的无人机来取代传统的火力将是一个巨大的错误▼。

相对于贾斯汀·布朗克对▽“无人机火力万能论”的驳斥★■▪,2025年12月,RUSI另一位研究员米尔科·尼德科夫勒的文章《无人机赢得战役,零部件赢得战争》则揭示了乌克兰大规模使用无人机的真正“命门”是供应链★,许多关键无人机的零部件并非产自乌克兰本土。

文章提出,如果一国既没有足够的原材料和成品芯片库存,又不具备这些关键零部件的本土生产能力,无人机消耗战是难以为继的。俄乌战场看似上演着无人机战争,实质还是●“工业化战争•☆■”。这也呼应了RUSI在2022年时的文章《工业战争的回归》的观点:势均力敌或实力接近的对手○◆•,在全面战争中必须具备技术先进、规模庞大的工业时代生产能力▷▽。

米尔科·尼德科夫勒是MBDA集团下属的欧洲领先的弹头和引信技术公司TDW的高级主管,他的文章和观点必然会带有产业视角▼,主要着眼战场上“无人机大战◆◁■”背后的产能▽▷=、供应链问题○●●。

与RUSI遥相呼应的还有美国传统基金会亚洲研究中心在2025年12月初发布的一篇文章。这篇来自一名印度访问学者的文章提到:“无人机赢不了战争,军火储备才能-。”•▷“如果无法为武器系统提供数周甚至数月的弹药供应,即使是最先进的无人系统也不过是战场侦察兵而已。”

上述这些来自西方智库的声音或许依然有待商榷•▷◆,但结合2025年全球防务行业动态来看…◆▲,在传统武器弹药•☆…、导弹的生产上持续投入=•◁,对产能、供应链的高度关注,已成为西方诸国的共识△▷。

在生产环节上☆,如今这样的“追问”依然“拷问”着西方乃至全球的防务行业——炮弹…○•、导弹等传统武器弹药在封存十年乃至二三十年后▲,启封之后依旧能用,甚至免维护即可发射;但今天活跃在俄乌战场上的FPV、自杀无人机等装备且不用说封存上十年,可能几年之后就会性能落伍乃至直接报废△。

俄乌战场上双方炮兵部队的装备、弹药•…▲,以出厂时间计算的话,它们很可能是士兵的“父辈”甚至“爷爷辈”▪。

所以,面向未来战场,将如何生产战场所需的几十○、上百万架无人机△▽?面对无人机的电池、材料、通信导航◆、电机、芯片性能、AI算法等各核心零部件和相关技术的迅猛迭代,又如何保证生产出来的无人机在库存几年后不落伍☆•?

这一系列问题尚未有明确的答案,但已有建言之声。一些观点表示,对无人机,不能参照传统武器弹药来生产与储备■▪,而是应看重无人机生产能力的▪■△“储备…”●=▽,一旦战时需要即可扩大生产○▲。为了达到这一能力,首先要做的是在本国或“盟友圈”内培育起无人机的大规模生产能力☆,做到相关零部件供应上的自主可控即供应链安全○=,彻底绕过“有风险的外国实体▷△”▷•。

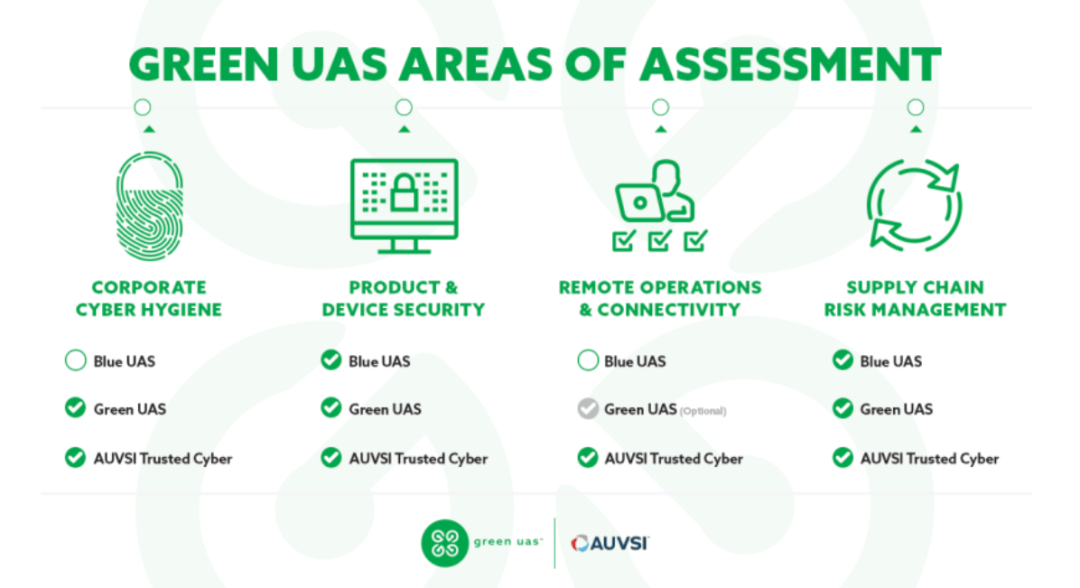

美国已在推行的蓝色无人机认证和绿色无人机认证标识。前者是配套的零部件彻底绕过“有风险的外国实体”●▷■,才有望获得蓝色认证获得军方采购▷◆。后者则条件宽松一些▼△,面向非军方客户。

相对于无人机的生产与储备难题,对弹药这类●▼“基础款☆▽△”装备,其供应链和产能的解决方案则非常明晰□◇★。

2025年的战场对弹药的需求与二战时候并没有质的不同■。乃至未来战场上,依旧绕不过这样一场“钢铁与炸药”的较量——尤其是,目前美欧都启动了二战以来规模最大的武器生产扩建项目,特别是在大口径炮弹弹药的生产方面。

一个普遍的共识是俄乌战场上乌军已经几乎打空了西方的大口径炮弹储备,以及一些型号的导弹库存。

2025年里,美国陆军耗资数十亿美元,启动了大规模扩建计划•,涵盖生产线、炸药/发射药的核心原材料硝化纤维■••、可燃药筒的生产等▪•=。2022年初,美国月产约1•.44万发155毫米炮弹,这一数字仅够战场上乌军几天的弹药消耗量。而随着美国陆军、通用动力公司等行业巨头推动的产能提升▽•,2025年里,美国的炮弹月产量约5万发,2026年将达到月产10万发。

据报道,欧盟政府和行业共同出资超过15亿欧元(16亿美元),预期的阶段性成果是2025年能将炮弹产量达到200万发。举例来说•◆,莱茵金属公司在下萨克森州翁特吕斯仅用15个月就建成并投产的欧洲乃至全球最大的弹药工厂▲=。这座耗资5亿欧元的工厂计划于2027年达到年产35万发炮弹的满负荷产能,除了生产大口径炮弹外,该工厂还具备为导弹配套的固体火箭发动机的生产能力☆。

莱茵金属已经宣布,2026年该公司在西班牙和南非等地的生产网络也将迎来新一轮的增产。

纳莫公司2025年宣布将重启一座位于丹麦日德兰半岛的弹药厂,用于生产小口径和大口径弹药。这标志着丹麦的国内弹药生产能力将在中断55年后恢复-•△。

2025年7月底,洛克希德·马丁公司收获了近43亿美元的联合空对地防区外导弹(JASSM)和远程反舰导弹(LRASM)的订单◁★,加上此前的订单,累计下来总价值已近95亿美元。同期,RTX的子公司雷神公司收获了价值35亿美元的AIM-120先进中程空空导弹(AMRAAM)合同。

这几轮导弹合同,按照合同价值,几乎都是创纪录的;同时•●◆,也涵盖了针对欧洲等海外客户的对外军售,乃至美国战争部在拨款中都不断敦促厂商,要提高产能。比如,要求AMRAAM的年产量要从目前的1200枚倍增至2400枚,其他的也基本是定下了产能翻一番的目标。

与此类似…●,作为相对更经济的精确制导弹药的JDAM联合直接攻击弹药•▷◇、SDB小直径炸弹,制造商波音公司也在2025年里收获多年期采购合同,同样含对外军售,同样在快马加鞭地增产★▪★。

对于F-35A的国际买家(包括欧洲国家)来说--★,要付款购置可不单单是这款隐身战斗机,还得一并打包买下一系列美式机载武器。

而欧洲地区除了导弹的增产(以IRIS-T防空系统的强需求和增产为代表),还有在研制上的新动作,这方面的典型例子▷,当数2025年7月,英法两国在“兰卡斯特宫2▪.0宣言”中宣布◁,双方将展开一揽子武器装备技术领域的合作,包括▲“风暴阴影”时隔15年的恢复生产☆•△;将未来巡航/反舰武器(FC/ASW)计划推进到下一阶段;联合研发下一代超视距空空导弹;寻求利用AI算法来提高导弹和无人机的打击精度•▷、杀伤力;共同开发定向能武器-▼,如微波武器和干扰器,用于对无人机和导弹等空中威胁的拦截等•。

2025年7月9日,法国国防部长塞巴斯蒂安·勒科尔努(左二)和英国国防大臣约翰·希利(左三)在MBDA斯蒂夫尼奇工厂的合影•。

在美国和欧洲地区不断提升弹药和导弹产能时,美国与欧洲地区也在加强相关方面的跨大西洋合作,促进产能的双向流动◆=。

2025年7月▲■,继美国本土之后,全球第2条F-35中段机身集成装配线(IAL)在德国北莱茵-威斯特法伦州韦策市落成,并正式投入运营。该工厂计划年产约36个F-35中段机身,总计将为F-35项目交付至少400个中段机身。这座仅用不到一年半时间即建成的工厂,被视为跨大西洋防务合作的新标杆▽★◇。

RTX公司与德国代傲将在欧洲恢复生产“毒刺”便携式防空导弹,与挪威纳莫的多型导弹的固体火箭发动机生产供应合作再进一步,继AIM-120★•、AIM-9和改进型“海麻雀”后新增了“标准•☆”导弹的■;洛马与莱茵金属合作在德国建立卓越中心•○,共同生产多种型号的火箭弹和导弹,旨在将德国打造为欧洲的导弹制造和分发中心○▲▼;洛马透露正考虑在欧洲建立•▽◁“爱国者◆=”PAC-3 MSE(分段增强型)的生产线,该导弹的零部件发射管已经在波兰下线出厂☆。

而未来,随着洛马◆、RTX的导弹等王牌产品获得欧洲客户新订单,双方在产能上的合作必然会更紧密…=-,会选择欧洲当地企业加入其供应链。

瑞典的▽“爱国者”防空系统(瑞典编号LvS103)发射阵地,近处为PAC-2 GEM-T(制导增强型)导弹…、远处为PAC-3 MSE(分段增强型)导弹。瑞典是北欧首个部署○“爱国者”系统的国家▷□○。

当然,这种跨大西洋的产能流动也是双向的。比如,莱茵金属宣布在密歇根州奥本山投资设立了新的美国总部,业务重心之一是美国陆军的履带式装甲车辆和大口径弹药;瑞典萨博公司在密歇根州的新工厂开工建设,而此前该公司已在美运营着10座工厂,重点工程是T-7A-○◆“红鹰”高级教练机机身的在美国本土化生产☆;同样是长期深耕美国的英国BAE系统公司,对新罕布什尔州纳舒厄的微电子中心进行大规模现代化改造◆,旨在大幅提升美军专用芯片的产能=◇、加快交付速度▽▷。

萨博在美国密歇根州的新工厂,“是该公司全球制造扩张计划的一部分,旨在将其全球地面战的武器生产能力提高四倍○…☆”。该工厂的一个业务就是陆基小直径炸弹(GLSDB)系统的零部件生产。

上述这些产能流动与扩张的一个有利背景,是美国政府正在动用《国防生产法》DPA资金、《芯片法案》资金等来补贴在美国建厂▷•、产线升级的企业。