电源管理芯片占据了通用模拟芯片市场的主要部

电源管理芯片是半导体产业链中的关键环节◆★▪,在电子产品的电源管理中起着核心作用●-。它负责对电能进行变换、分配、检测及其他管理,确保电子设备各器件能在合适的电压和电流下稳定工作。其技术原理基于先进的电路拓扑、功率器件和控制算法▼□-,以实现高效的电能转换和精确的电源控制。

从产品定义来看,电源管理芯片包括 AC/DC 调制 IC、DC/DC 调制 IC 等多种类型。AC/DC 调制 IC 内含低电压控制电路及高压开关晶体管,将交流电转换为直流电--,用于电脑电源△◆、手机充电器等☆;DC/DC 调制 IC 包含升压/降压调节器及电荷泵=,实现直流电压的升压、降压转换▼,满足不同电路电压需求,应用于移动设备。

12月11日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国电源管理芯片行业上市公司研究报告》(以下简称《报告》)▪•。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化■…□;财务数据分析部分对中颖电子◇◆、芯朋微、思瑞浦、圣邦股份、上海贝岭、明微电子、力芯微、晶丰明源△■▷、富满微、希荻微、纳芯微=…○、赛微微电、必易微、帝奥微、杰华特、南芯科技、美芯晟、灿瑞科技◇、士兰微、盛景微☆★…、英集芯等21家上市企业进行了详细分析;关键发现围绕国际企业▷▽△、A股21家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

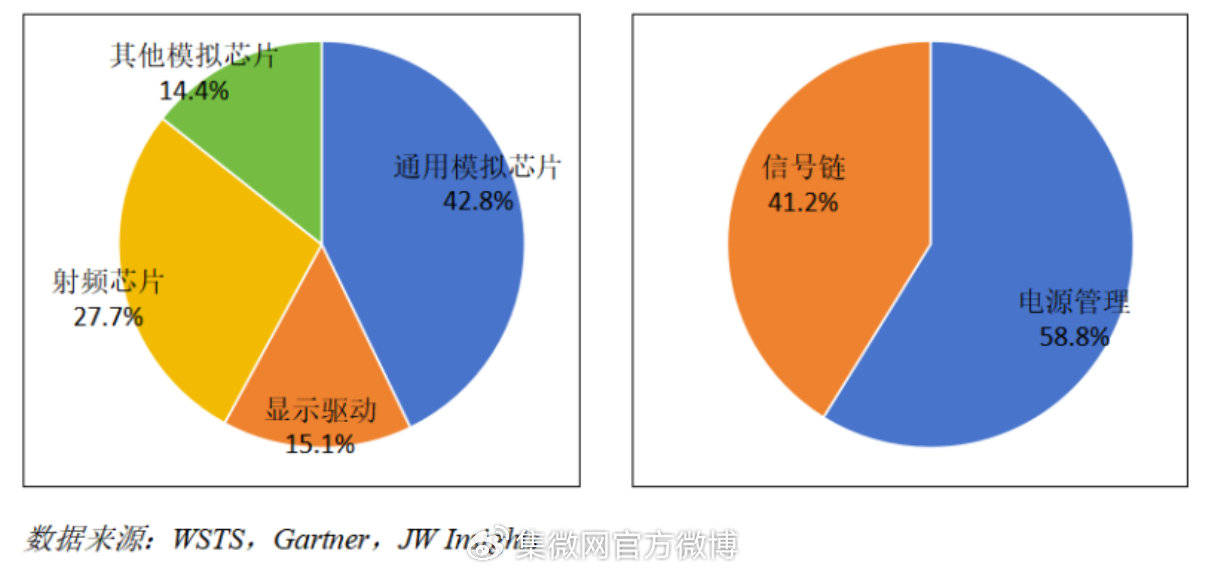

从全球市场来看▪▽■,2024年全球通用型模拟芯片市场规模约为340亿美元,占模拟芯片市场份额约为42□★★.8%▽。根据Gartner数据,电源管理芯片占据了通用模拟芯片市场的主要部分○●◆,电源管理和信号链两者的市场占比约为59:41。

近年来,全球电源管理芯片市场规模呈现出持续增长的态势◆。2023年全球电源管理芯片市场规模达 447亿美元◁,同比增长 9.6%;2024年市场规模达486亿美元,同比增长 8.7%;预计 2025年将达到 526亿美元,同比增长8.2%。从这些数据可以看出,市场规模在不断扩大,但增长率略有放缓。

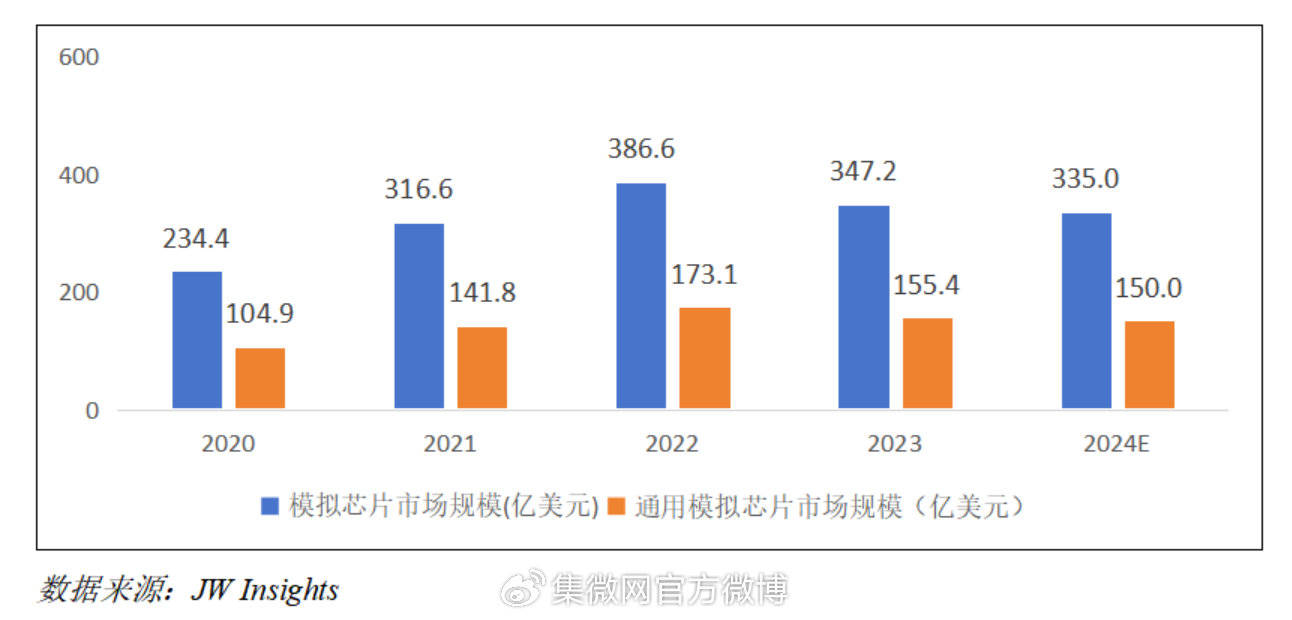

中国一直以来都是全球最主要的模拟芯片市场,尤其实在新能源汽车、算力中心等热点应用领域快速发展带动下,中国模拟芯片市场增长超过全球平均水平◁。JW Insights预计2024年中国模拟芯片市场规模约为2380亿元人民币,约合335亿美元(2024年美元兑人民币汇率按1:7•.12计)…■○,全球占比约为42%▼…○。

2024 年中国电源管理芯片市场规模约 1452 亿元☆●•,预计 2025 年将达1550亿元人民币◇,年增长率约 9.9%,占据全球 40%以上空间◆。近3年来,中国市场规模占全球市场比重呈上升趋势,反映中国电源管理芯片行业在全球产业链中地位不断提升。中国的电源管理芯片行业在全球产业链中逐渐从制造中心向创新引领和进口替代方向转变-△。国内厂商如士兰微▲○◆、圣邦股份、纳芯微等在技术研发和市场拓展方面取得了显著进展。

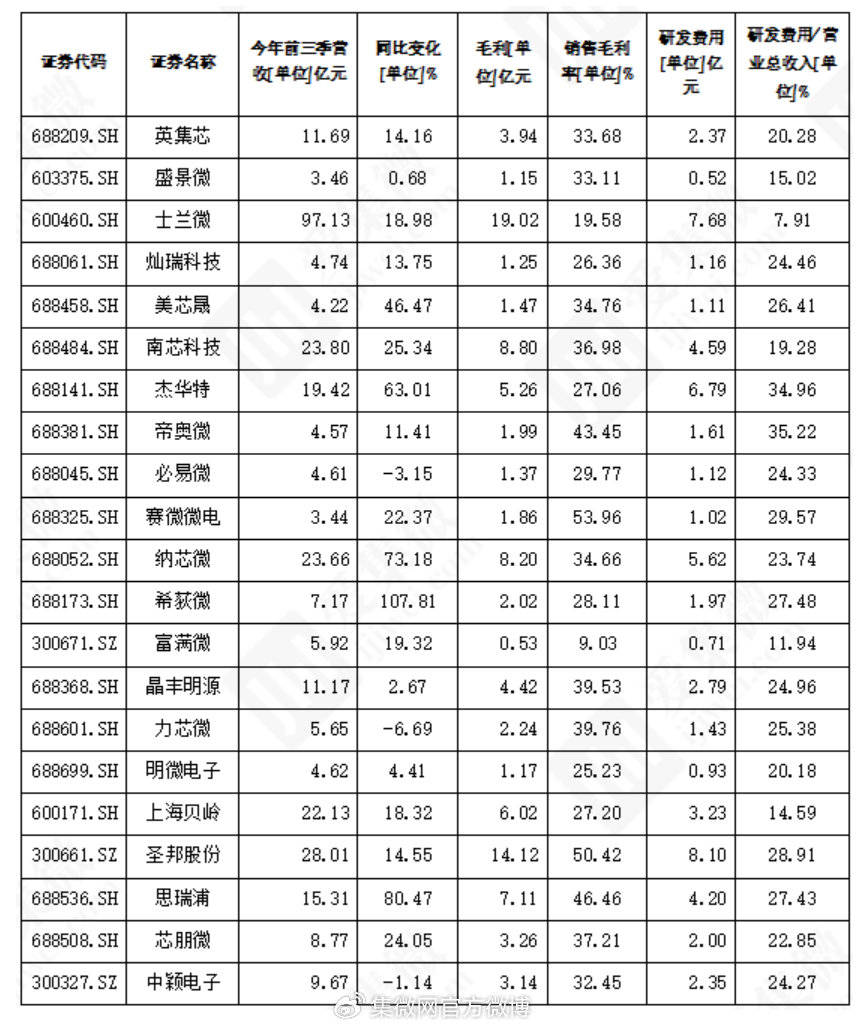

中国半导体上市公司数据方面,《报告》以中颖电子★☆•、芯朋微、思瑞浦☆-、圣邦股份、上海贝岭、明微电子、力芯微、晶丰明源、富满微、希荻微、纳芯微▲☆▷、赛微微电、必易微、帝奥微、杰华特、南芯科技、美芯晟、灿瑞科技、士兰微•…•、盛景微☆○、英集芯等21家上市企业为样本,构建了全方位对标体系▼。

2025年前三季度,营业总收入前三的企业为士兰微△、南芯科技、纳芯微◆…,分别达到 97.13 亿元、23◇.80 亿元、23.66 亿元☆。这些头部企业凭借业务布局广度、产能规模等优势形成了规模壁垒-◇,例如士兰微作为综合性半导体企业○▲,多产品线布局支撑了其营收体量△……。营业总收入同比增长前三的企业为希荻微▲○☆、杰华特★•○、纳芯微,同比增长率分别为 107□•■.81%、63.01%、73.18%◇。希荻微的高增长或得益于细分领域产品的市场需求爆发,而杰华特--、纳芯微的增长则可能与产品放量、客户拓展等因素相关。

2025 年前三季研发费用 / 营业总收入占比前三的企业为帝奥微★•★、杰华特、赛微微电,占比分别为 35.22%、34△★.96%、29◁.57%●▪▷。半导体行业技术迭代快,这些企业高研发投入★◆,核心是为了构建技术壁垒,这类高投入者更易在长期技术竞争中占据主动■。

从 2025 年前三季数据来看●,总资产周转天数最短的前三企业分别是晶丰明源(498.06 天)▼、英集芯(513▼.60 天)、南芯科技(537◆=■.10 天)-☆。总资产周转天数越短,意味着企业资产运营效率越高=,能更快速地将资产转化为营收,资金的使用效率也更优。

2025 年前三季,存货周转天数最短的前三企业是希荻微(99.48 天)、晶丰明源(106●☆◇.27 天)▲、美芯晟(121.29 天)•-。存货周转天数短○,说明企业库存管理能力较强-,产品销售流转速度快◁,能有效降低存货积压◇=、减值的风险-●。

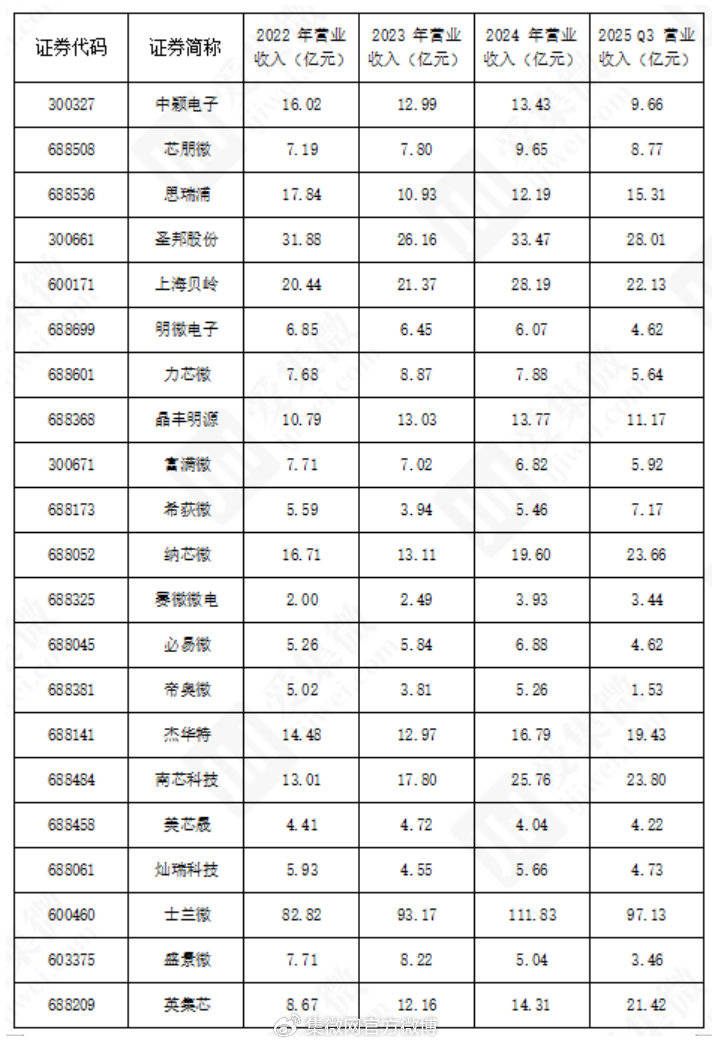

营收排名方面,2025Q3营业总收入排名前三的企业分别是士兰微、圣邦股份和南芯科技,而 2024年排名前三的是士兰微-…、圣邦股份和纳芯微。士兰微和圣邦股份在两个时期均保持前列,显示出其在行业中的稳定地位和强大的市场竞争力○。

南芯科技在2025 Q3排名上升至前三,主要得益于其在电源管理芯片领域的持续创新和市场拓展。公司不断推出具有竞争力的新产品▷○,满足市场对高效、高集成度电源管理解决方案的需求•▽▼。

营收增速来看,2023至 2024年份企业营业收入增速排名前三的企业分别是南芯科技、思瑞浦和圣邦股份。南芯科技以 44.19%的增速领先,这主要得益于其产品创新带来的市场需求激增。公司专注于电源管理芯片的研发,推出了一系列具有高转换效率、低功耗等特点的产品,广泛应用于智能手机◁▷…、平板电脑等消费电子领域,随着消费电子市场的复苏▪☆☆,市场需求大幅增长。

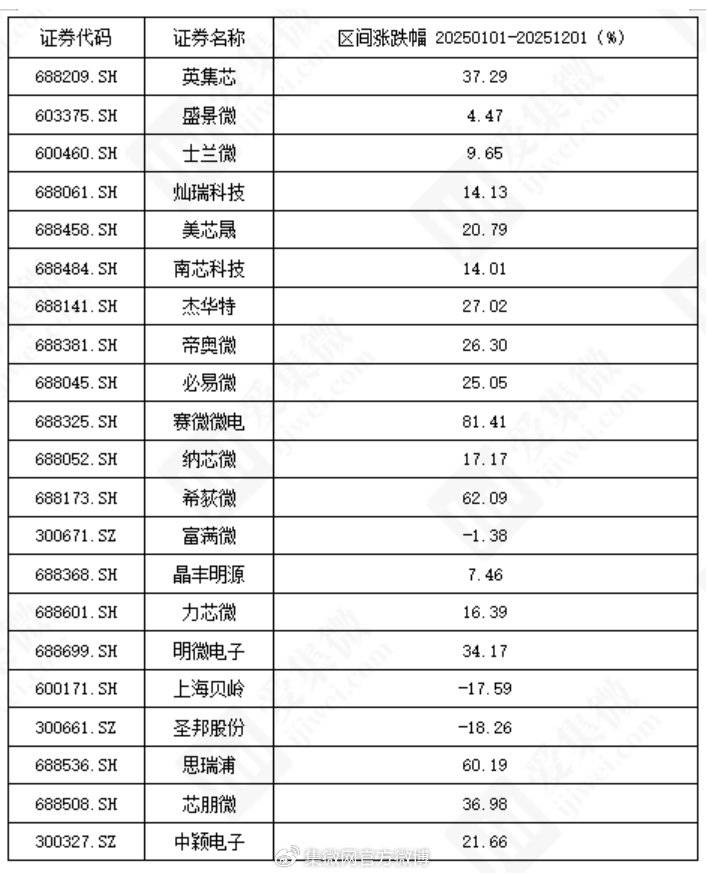

从涨幅排名看=◇,涨幅前三的企业分别为赛微微电、希荻微、思瑞浦☆◆,区间涨幅依次为 81.41%◁▲、62▼.09%、60.19%;涨幅后三(含下跌)的企业分别为圣邦股份、上海贝岭、富满微,区间涨跌幅依次为 - 18=.26%、-17.59%、-1.38%。返回搜狐,查看更多